Disclaimer: detta är ett aktiebrev om noterade småbolag, allt som skrivs kan innehålla felaktigheter och utgör aldrig en aktierekommendation eller rådgivning.

“Cash is dead”, ändå har vinsten dubblerats på 10 år

Med OMX Mid Cap +30% på ett år så känns det allt mer ansträngt bland de större kvalitativa småbolagen. Omvärderingar har sprungit före räntebanan och det är lätt att hamna längre ut på riskskalan för avkastning. En stark konjunktur redan i höst känns avlägset och då kanske det kan passa med något mer ocykliskt som inte fått sin uppvärdering

Loomis är -11% på ett år. Bolaget har en stabil vinsthistorik, lågt konjunkturberoende men är pressad av mindre interna problem. En gissning är att det låga svenska ägandet gjort aktien något bortglömd. Listat på Large Cap men kategoriseras som småbolag med sitt börsvärde om ~20 mdr. Dessutom har bolagets närmsta peer, amerikanska Brinks rusat med ~60% på ett år, något som kan locka till omviktningar. Särskilt med tanke på att Loomis växer snabbare än Brinks i USA.

För oss svenskar finns en stark partiskhet emot kontanthantering och därmed också Loomis, kontanter ses som förlegat. Digitaliseringen ökar givetvis, men det gör även den totala populationen och cash växer fortfarande på flera håll i världen. Adderat till det har Loomis växt sitt erbjudande och förvärvat marknadsandelar. Backar vi 10 år det få som hade gissat Loomis vinst-utveckling. Den pessimismen består och av de fem största ägarna är endast en svensk.

EU/Latin America-svackan skapar ingångsläget i aktien

Loomis aktie höll jämna steg med index fram till pandemin. Att storyn då fick sig en törn är förståeligt men det operativa har inte bekräftat någon accelererande sedel-död. Aktien har inte rört sig i år och de senaste negativa har förutom en sanktionsavgift varit problem med marginalerna i EU/LAT, som delvis beror på FX-verksamheten. Argentinska Pesons devalvering i december är en delförklaring och för de som följer president Mileis framfart så håller han på att göra en “Bukele” med den ekonomin.

I USA är marginalerna betydligt högre än i EU/LAT, förklarat av stordriftsfördelar men också utrullningen av lösningen Safe Points. Denna högmarginal-lösning vinner också mark i Europa men den marginalförbättringen döljs för närvarande av släpande prisjusteringar. Med sin marknadsposition och historik bör Loomis ha goda chanser att adressera problemen. Minsta trendvändning i Q2-rapporten den 24 juli kan räcka för att ändra aktiens sentimentet.

Attraktiva återköp samt utdelningar

Medan du som investerare väntar på att ledningen ska ordna effektiviteten i EU/LAT så får du en en ~5% utdelning och aktieåterköp. Att Loomis väljer att “äga sin EPS” via återköp tror jag uppskattas av utländska investerare. Likt det vi sett i andra Svensk-ratade bolag som Swedish Match och Evolution. Loomis bör som sin branschkollega Brinks överväga kvartalsutdelning, allt för att tydliggöra verksamhetens stabilitet och kassakonvertering.

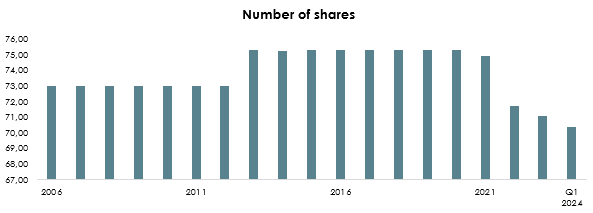

På grund av pandemin har inte Loomis ändrat sitt marginalmål på länge. För helåret 2014 så ser man ut att hamna i det nedre intervallet av målet 12-14% EBITA. Förhoppningen är att kapitalmarknadsdagen som stundar i november ändå kan bjuda på ett nytt högre mål, delvis med tanke på det ändrade tonläget kring Loomis Pay. Den digitala satsningen har kostat runt ~150-200m per år och har istället för en tillväxtoption för bolaget, blivit en störning för aktien. En av svagheterna i Loomis är frånvaron av en tydlig ägare. Äventyr likt Loomis Pay osar tjänstemanna-tänk, att sätta bolaget före aktieägarvärdet. Som tur är finns det i alla fall andra tecken som tyder på motsatsen.

Sammanfattningsvis, en stabil koncern med agenda att löpande distribuera cash/återköp till ägarna. Med en värdering ~10% FCF/EV så kan du (utan tillväxtkrav!) på några år få tillbaka din initiala investering. En faktor som även de mest pessimistiska av kontantdödsprognoser har svårt att möta.

Låg risk till OK reward? Det går att se en IRR > 20% med en tillväxt om endast 5% och en marginal som fortfarande är i nedre delen av bolagets gamla målsättning. Vinstmultipel behöver inte ens gå över 8x för det avkastningskravet.

Tack för att du läste

Professionellt arbetar jag som förvaltare på NEA Partners PV, en alternativ investeringsfond fokuserad på börsnoterade Micro Caps och letar primärt noterade svenska bolag med ett marknadsvärde under SEK 2bn. Just därför exkluderas den bolagsstorleken i dessa utskick.

Vi på NEA letar ständigt efter investeringsmöjligheter, även inom onoterat. Fokus är på bolag med lönsam historik, om du är en entreprenör som letar nytt kapital eller minoritetsägare, kontakta oss gärna!

Mvh, Arash Hakimi

arash.hakimi@neapartners.se